Historia e kontabilitetit dhe e komunikimit

1. Kommunikation

James St. John, CC BY 2.0, via Wikimedia Commons

Evolucioni i të dhënave: Pse digjitalizimi në të vërtetë është jashtëzakonisht i vjetër

Digjitalizimi i vazhdueshëm shpesh cilësohet si një kërcënim – si një sfidë krejtësisht e re dhe gjigante, e cila rrezikon të mbingarkojë njeriun. Por, po ta shohim më nga afër, ndryshimi digjital nuk është gjë tjetër veçse diçka e njohur prej kohësh, por në një formë të re.

Që kur Homo sapiens doli në skenën e evolucionit rreth 300,000 vjet më parë, zhvillimi i mëtejshëm i komunikimit ka qenë faktori ynë më elementar i mbijetesës. Qoftë gjuha e shenjave, simbolet e pikturuara apo lindja e dialekteve komplekse: në qendër ka qenë gjithmonë rrjetëzimi. Dhe që nga fillimi, qëllimi ishte më shumë sesa thjesht biseda e drejtpërdrejtë ballë për ballë – njerëzimi ka kërkuar gjithmonë mënyra për të transportuar informacione përmes distancave të largëta dhe epokave të ndryshme.

Një dëshmi magjepsëse e këtij rrjetëzimi fillestar është guri i famshëm "Newspaper Rock" në Utah. Ky arkiv parahistorik gazetash zbukurohet nga petroglife mijëravjeçare. Përkrah simboleve mistike, njerëzit lanë këtu mesazhe dhe histori krejtësisht reale për pasardhësit – praktikisht, një Facebook i epokës së gurit.

After Jean-Pierre Cortot, Public domain, via Wikimedia Commons (Hintergrund geändert, schwarz)

Nga hapi gjigant i shkrimit tek rrjetet e para me shpejtësi të lartë

Një hap vërtet gjigant njerëzimi bëri më në fund me zhvillimin e shkrimit, i cili u krijua pothuajse në të njëjtën kohë dhe në mënyrë të pavarur nga sumerët dhe egjiptianët. Papritur, mesazhet komplekse mund të konservoheshin dhe të shkëmbeheshin përmes korrierëve nëpër kontinente të tëra. Në Greqinë e lashtë, të ashtuquajturit hemerodromë – e përkthyer fjalë për fjalë si "vrapuesit e ditës" – morën përsipër këtë arritje të jashtëzakonshme logjistike. Ata ishin sportistët e elitës së kohës së tyre, të cilët transportonin mesazhe për ditë të tëra dhe pa ndërprerje nëpër distanca të stërmëdha.

Figura më legjendare mes tyre është Filipidi (Pheidippides). Sipas dëshmive të Plutarkut, pas betejës fitimtare të Maratonës në vitin 490 para Krishtit, ai përshkoi rreth 42 kilometra drejt Athinës në sprint të plotë. Mesazhi i tij i fundit, para se të shembej i vdekur nga lodhja: fitorja mbi persët.

Por njeriu ka kërkuar gjithmonë mënyra për të tejkaluar limitet e trupit të vet dhe për të transmetuar informacione edhe më shpejt sesa shpejtësia e vrapimit. Përgjatë Murit të Madh Kinez, rreth 8,850 kilometra të gjatë, ushtarët sfiduan barrierat natyrore duke përcjellë sinjale tymi dhe drite nga njëra kullë vrojtimi te tjetra – duke krijuar kështu rrjetin e parë optik "broadband" në histori. Një formë mjaft e ngjashme dhe jashtëzakonisht efikase e komunikimit pa tel në distanca të largëta përmes sinjaleve me tym u zhvillua gjithashtu edhe nga vendasit e hershëm të kontinentit amerikan.

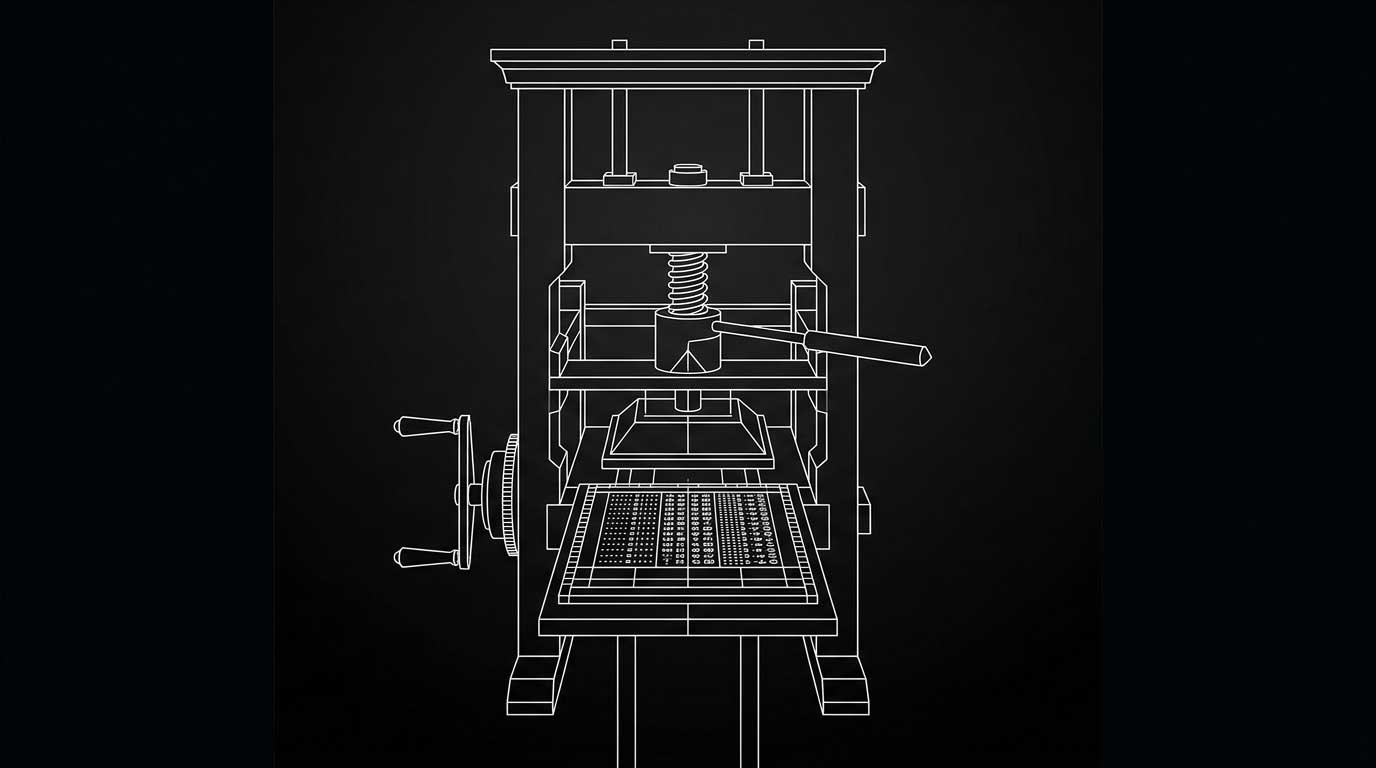

Buchdruckmaschine 16. Jahrhundert

Konkluzioni: Digjitalizimi është ADN-ja zanafillore e njerëzimitNga shtypshkrimi tek rrjeti global i telegrafit

Një tjetër pikë kthese monumentale ishte shpikja e shtypshkrimit. Ai revolucionarizoi veprat që deri atëherë kopjoheshin me mundim me dorë, jo vetëm në sasinë e tyre të madhe, por edhe në çmim. Librat papritmas u bënë të përballueshëm për këdo, sasia e informacionit të disponueshëm shpërtheu dhe dija u shndërrua në një pasuri të përbashkët.

(Imazhi: Pamje e zejës së shtypshkrimit, 1568)

Me shpikjen e telegrafit pasoi përditësimi i radhës me shpejtësi të lartë për njerëzimin. Që në vitin 1858 u vendos kablloja e parë nëndetare transatlantike midis Evropës dhe Amerikës së Veriut; rreth vitit 1870, pjesë të mëdha të tokës ishin të lidhura fizikisht me kabllo. Shifrat e thjeshta pasqyrojnë një bum të vërtetë komunikimi: nëse zyrat postare britanike në vitin 1871 dërgonin rreth 60,000 mesazhe telegrafike në një javë tipike, vetëm një vit më vonë kjo shifër arriti në mbi 200,000.

Konkluzioni: Digjitalizimi është ADN-ja zanafillore e njerëzimit

Teleteksti (fernschreiber), revolucioni i telefonit dhe aparati i faksit si standard shumëvjeçar i kompanive, ishin paraardhësit logjikë të asaj që ne sot e njohim si Internet dhe rrjedhë moderne të dhënash. Ky udhëtim i shkurtër në histori ilustron shumë qartë një gjë: dëshira e thellë e njeriut për një komunikim gjithnjë e më të mirë, pa gabime dhe më të shpejtë, nuk është një trend modern – ajo shtrihet në ADN-në tonë zanafillore. Digjitalizimi dhe automatizimi i sotëm i proceseve nuk është fundi i rrugëtimit, por thjesht hapi i radhës dhe i natyrshëm i një evolucioni mijëravjeçar.

2. Kontabiliteti

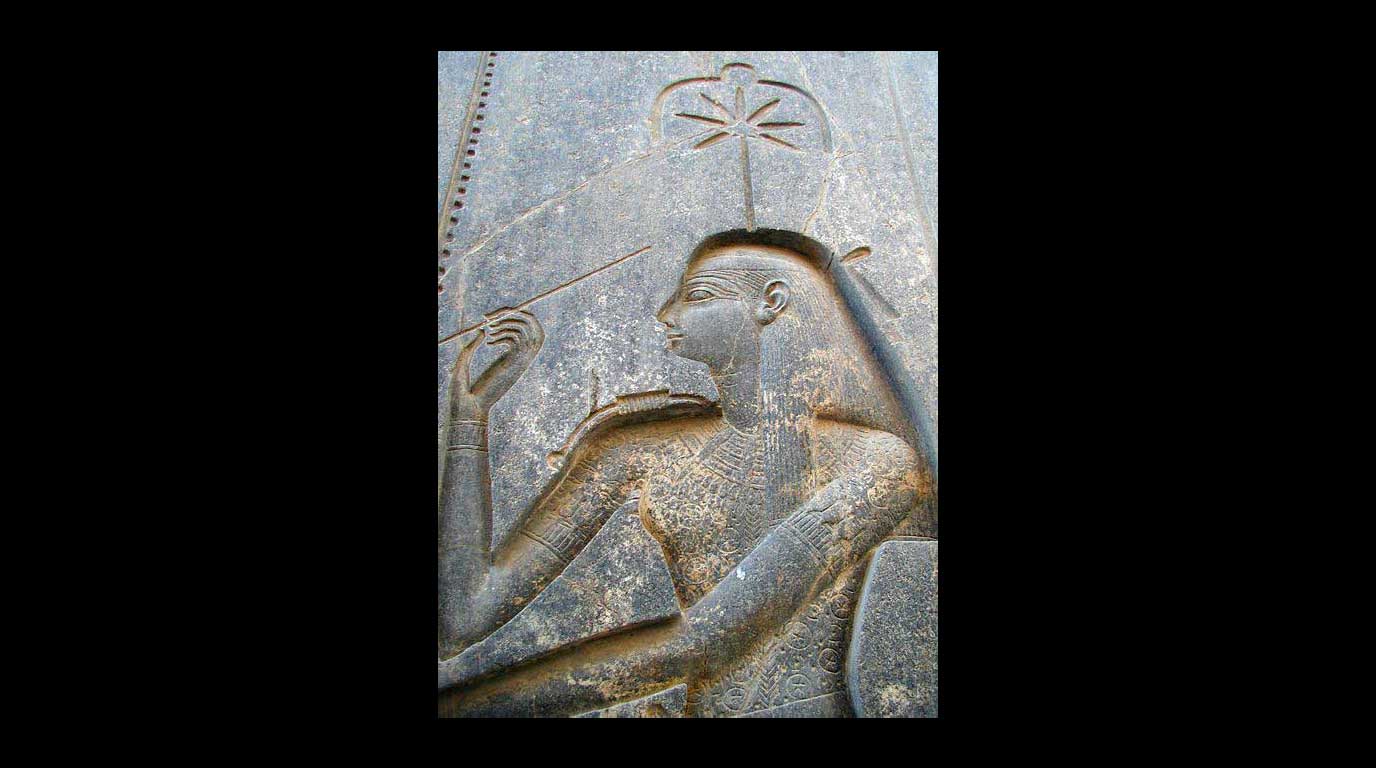

Jon Bodsworth, Copyrighted free use, via Wikimedia Commons

E drejta tatimore vs. Kontabiliteti: Një ndryshim historik

Është një keqkuptim i madh dhe i përhapur që profesioni i konsulentit tatimor (Steuerberater) është një zanat i lashtë. Në fakt, e drejta profesionale është relativisht e re: Deri në periudhën e Republikës së Vajmarit nuk kishte asnjë lloj rregullimi ligjor dhe praktikisht kushdo mund ta quante veten konsulent. Ankorimi i parë ligjor i këtij termi ndodhi pikërisht në një nga kapitujt më të errët të historisë gjermane – në ligjin nacionalsocialist "Mbi licencimin e konsulentëve tatimorë" të datës 6 maj 1933. Kjo rregullore shërbeu kryesisht për përjashtim sistematik: njerëzve të besimit hebre ose personave që ishin politikisht aktivë në kuptimin komunist, iu mohua ose iu hoq licenca.

Vetëm gjatë rregulloreve të mëtejshme midis viteve 1935 dhe 1941, siç ishte krijimi i figurës së "ndihmësit në çështjet tatimore" (1936) dhe rregulloret e mëvonshme të provimeve, lindi e drejta akademike profesionale me detyrimin për të pasur një diplomë universitare. Në vitin 1943, ky zhvillim kulmoi me themelimin e "Odës së Konsulentëve Tatimorë të Rajhut" të centralizuar në Berlin.

Ndryshe nga kjo, kontabilisti shikon prapa në një histori profesionale epike dhe mijëravjeçare. Ndërsa e drejta tatimore është shpesh një pasqyrim i sistemeve politike dhe burokracisë, kontabiliteti ka qenë dhe mbetet themeli bazë i çdo qytetërimi. Që në Egjiptin e lashtë, kontabilistët gëzonin një respekt aq të lartë, saqë me Seshatin iu dha në krah një perëndeshë mbrojtëse e tyre për shkrimin dhe mbajtjen e kontabilitetit. Ata dokumentuan mbretërinë, shumë kohë përpara se shtetet moderne të mendonin fare për taksa në kuptimin e sotëm.

Thënie

„Kontabiliteti i kujdesshëm është një conditio sine qua non [kusht i domosdoshëm] për çdo organizatë. Pa një kontabilitet të rregullt, është e pamundur të ruhet e vërteta në pastërtinë e saj origjinale.“ — Mahatma Gandhi (1869–1948)

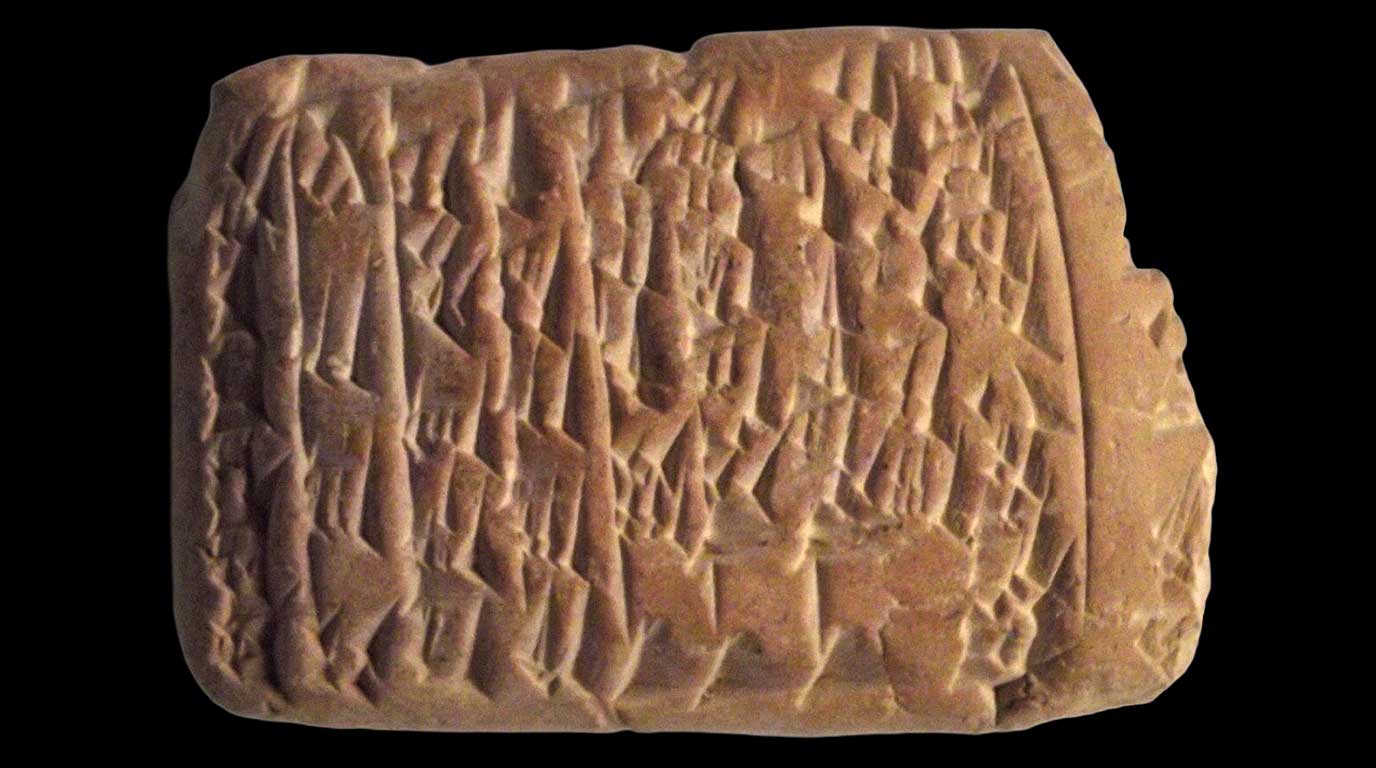

Hermann Junghans, CC BY-SA 3.0 DE, via Wikimedia Commons

Von der Tontafel zur ersten Bilanz

Djepi i regjistrimit të strukturuar ekonomik ndodhet në Mesopotami. Që në periudhën parahistorike të Obeidit, njerëzit zhvilluan sisteme për të dokumentuar vlerat. Rreth vitit 3500 para Krishtit, sumerët, përmes shkrimit të tyre kuneiform që po lindte, mbanin llogari të imtësishme për mallrat më elementare të atyre ditëve: bukën dhe birrën, të gërvishtura mbi pllaka argjile.

Me ngritjen e perandorive të mëdha rreth vitit 3000 para Krishtit në Egjipt dhe Babiloni, ky zanat bëri hapin e radhës evolutiv. Mbi rrotullat fleksibël të papirusit lindën paraardhësit e parë në mbarë botën të asaj që ne sot e njohim si "Debit dhe Kredi" (Soll und Haben) – një mendim dualist i hyrjeve dhe daljeve, i cili bëri të mundur vetë administrimin e perandorive të tëra.

Se sa globale dhe përshtatshme ishte kjo dëshirë njerëzore për rregull, e tregon një vështrim drejt Azisë: Nga periudha rreth vitit 200 pas Krishtit, në Indi janë trashëguar kontabilitetet e para me fletë të lira, të mbajtura mjeshtërisht mbi gjethe palmash të përgatitura posaçërisht.

Në Greqinë klasike të shekullit të 5-të para Krishtit, kontabiliteti u shndërrua përfundimisht në një shtyllë mbajtëse të kontrollit shtetëror dhe të demokracisë. Këtu u krijuan të ashtuquajturit Logisthai. Këta auditues shtetërorë merrnin përsipër kontrollet e rrepta përfundimtare të arkëtarëve të Lidhjes Atike të Delosit. Detyra e tyre kishte një rëndësi tejet të lartë sakrale dhe laike: Ata kontrollonin rrjedhat financiare dhe llogaritnin saktësisht "të dhjetën" – taksën e shenjtë për perëndeshën mbrojtëse Athina.

Bild: Es zeigt Pacioli, der hinter einem Tisch steht und das Gewand des Franziskanerordens trägt. Er zeichnet eine Konstruktion auf eine Tafel, deren Rand den Namen Eukliden trägt. Seine linke Hand ruht auf einer Seite eines offenen Buches. Dieses Buch kann seine Summa de Arithmetica, Geometria, Proportioni et Proportionalità oder eine Kopie von Euklid sein. Auf dem Tisch liegen die Instrumente eines Mathematikers: ein Schwamm, ein Winkelmesser, ein Stift, ein Etui, ein Stück Kreide und ein Kompass. In der rechten Ecke des Tisches befindet sich ein Dodekaeder, das auf einem Buch mit Paciolis Initialen liegt. Links neben dem Gemälde hängt ein Rhombikuboktaeder (ein konvexer Körper aus 18 Quadraten und 8 Dreiecken). Die Identität des jungen Mannes auf der rechten Seite ist ungewiss, aber ein Kommentator erkennt den von Pacioli angewiesenen "ewigen Schüler" an. Einige Autoren haben auch die Möglichkeit erwähnt, dass der Student Dürer ist. Attributed to Jacopo de' Barbari, Public domain, via Wikimedia Commons

Mesjeta: Lindja e kontabilitetit me dy hyrje (Doppelten Buchführung)V

Nga dekreti mbretëror tek bilanci i parë: Që në vitin 795, Karli i Madh i detyroi pronat e tij mbretërore të mbanin pasqyra vjetore financiare të mirëorganizuara, për të cilat kancelaria mbretërore zhvilloi formularë standarde model. Në Mesjetën e Vonë, manastiret dhe urdhrat e pasur (si Tempullarët) e çuan përpara në mënyrë masive kontabilitetin, pasi pasuria e tyre e pafundme kërkonte sisteme llogarish mjaft sistematike.

Në veri të Alpeve, qendra e Hansës në Lubek (Lübeck) siguroi një vend në librat e historisë: Këtu, rreth vitit 1180, një tregtar pëlhurash regjistroi rreth 160 transaksione biznesi në një rrotull pergamene – dokumenti më i vjetër i tregtarëve në këtë rajon. Ndërsa në veri ende kontabilizohej në mënyrë të thjeshtë, jugu po profesionalizohej. Në Gjenova, në vitin 1263, u shfaqën "kryekontabilistët" e parë bashkiakë. Edhe pse matematicieni Leonardo Fibonacci bëri të njohur sistemin decimal arab në Evropë në fillim të shekullit të 13-të, njerëzit vazhduan t'u besonin numrave romakë deri në shekullin e 15-të, nga frika e falsifikimeve.

Hapi i fundit evolutiv mund të daton saktësisht në vitin 1340: Librat kryesorë nga Gjenova dëshmojnë një kontabilitet të plotë me dy hyrje, të ndarë sipas taksave, huave dhe gjobave. Lubeku e adoptoi menjëherë këtë sistem.

Themelin teorik e hodhi përfundimisht murgu venecian Luca Pacioli, i cili në vitin 1494 përshkroi gjerësisht "Metodën Veneciane" në veprën e tij Summa de Arithmetica. Parimet e tij të kontabilitetit me dy hyrje kanë mbetur të vlefshme dhe të pandryshuara në thelb deri më sot. Në vitin 1537, përkthimi i parë gjerman mbërriti në qendrën tregtare të Nurembergut dhe ndryshoi përgjithmonë biznesin B2B të asaj kohe.

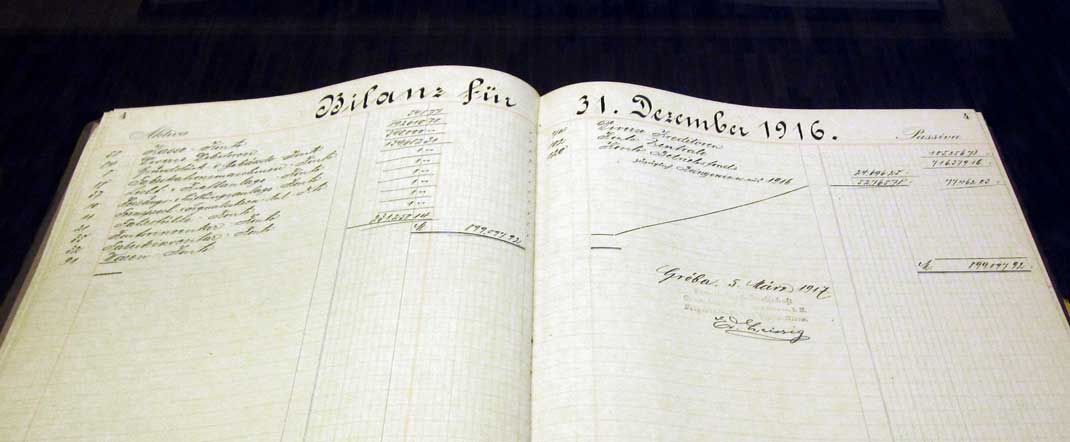

Bildnachweis: "Bilanzbuch Riesa Nudelfabrik" von Frze, lizenziert unter CC BY-SA 3.0.

Bildnachweis: "Bilanzbuch Riesa Nudelfabrik" von Frze, lizenziert unter CC BY-SA 3.0.

Koha e re: Nga libri sekret tek detyrimi ligjorM

Me fillimin e Kohës së Re, profesionalizimi arriti në një nivel tjetër. Që në vitin 1511, familja e njohur tregtare Fugger krijoi bilancin e saj të parë. Në shekullin e 16-të, Matthäus Schwarz, kryekontabilisti i shtëpisë tregtare Fugger në Augsburg, e ndau sistemin në një "kontabilitet gjerman": ai ndau llogaritë personale nga ato materiale dhe shpiku "librat sekretë" të pronarit – paraardhësin e drejtpërdrejtë të pasqyrës sonë të sotme të të ardhurave dhe shpenzimeve (GuV). Në vitin 1592, matematicieni Wolfgang Sartorius botoi përfundimisht tekstin e parë mësimor gjerman për kontabilitetin.

Përmes lulëzimit të tregtisë botërore në shekullin e 17-të, u vendos gradualisht llogaritja periodike me mbyllje të rregullta për çdo vit financiar ose kalendarik. Librat e hyrjes dhe daljes së mallrave si dhe librat e arkës u bënë standard, ndërsa llogaritë e aktiveve afatgjata dhe kontabiliteti i operacioneve të brendshme u zgjeruan në mënyrë sistematike me fillimin e epokës industriale.

Paralelisht me këtë, ligjvënësi mori masa. Në të Drejtën e Përgjithshme Tokësore Prusiane të vitit 1794, detyrimi për bilancin vjetor u sanksionua për herë të parë me ligj – me pasoja drastike: kushdo që nuk mbante libra të rregullt dhe falimentonte, dënohej rëndë si një "falimentues nga pakujdesia".

Pas eksceseve të periudhës së themelimit të kompanive të mëdha industriale (Gründerzeit), amendamenti gjerman për shoqëritë aksionare i vitit 1884 vendosi standarde të reja dhe i detyroi kompanitë në mënyrë të qartë të zbatonin parimet e bilancimit "të rregullt". Ligji Prusian për Tatimin mbi të Ardhurat i vitit 1891 e vulosi përfundimisht këtë proces, duke e lidhur fort deklaratën tatimore me bilancin tregtar.

Bild: Moderner Buchhaltungsservice im 21. Jahrhundert von Mein Büro Online GmbH

Koha Moderne: Nga automatet e kontabilizimit tek rrjedha e punës (Pipeline) e bazuar në UA

Evolucioni i kontabilitetit ka ecur gjithmonë dorë për dore me progresin teknik. Largimi nga shkrimi i pastër me dorë filloi me metodën e kopjimit me letër karboni, e cila plotësonte ditarët e llogarive – një revolucion i vërtetë për kontabilistët tradicionalë të asaj kohe. Më pas pasuan makinat e shkrimit dhe automatet mekanike të kontabilizimit, të cilat nga vitet 1960 u zëvendësuan nga kompjuterët me llogari magnetike. Ata formuan ndërlidhjen (interface) e parë të vërtetë me përpunimin elektronik të të dhënave.

Sot, kontabiliteti është plotësisht digjital. Por, pavarësisht ndryshimit radikal të mjeteve, bërthama – sistemi i llogarive – ka mbetur e paprekur prej shekujsh. Ditari i dikurshëm i llogarive sot është një tabelë e mbrojtur rreptësisht në një bazë të dhënash relacionale, e cila regjistron çdo qasje në mënyrë të auditueshme dhe të pandryshueshme. Të dhënat bazë, planet kontabël dhe normat tatimore janë të lidhura në mënyrë inteligjente nga ana informatike. Pasqyrat si deklarimi paraprak i TVSH-së apo listat e faturave të papaguara bazohen në kërkesa të automatizuara, të cilat janë gati me shtypjen e një butoni pas regjistrimit të dokumenteve.

(Imazhi: Shërbimi modern i kontabilitetit në shekullin e 21-të nga Mein Büro Online GmbH)

Digjitalizimi nuk është një shkëputje nga tradita, por vazhdimi i saj logjik. Atje ku dikur nevojiteshin hapa manualë me rrezik gabimi, sot shërbimi modern B2B i Mein Büro Online siguron efikasitet maksimal: zyrat e kontabilitetit ngarkojnë dokumentet, kontabilizimi i bazuar në Inteligjencën Artificiale merr përsipër punën rutinë pa gabime, dhe rrjedhat e personalizuara të të dhënave CSV janë menjëherë gati për t'u importuar në sistemet e zyrave tuaja.

Thënie

„Çfarë avantazhesh i ofron kontabiliteti me dy hyrje tregtarit! Është një nga shpikjet më të bukura të mendjes njerëzore, dhe çdo ekonomisë familjar i mirë duhet ta fusë atë në menaxhimin e tij.“ — Johann Wolfgang von Goethe (1749–1832)

Informacione të mëtejshme mbi këtë temë mund të gjeni në Wikipedia.