Die fortschreitende Digitalisierung wird oft als Bedrohung gebrandmarkt – als eine völlig neue, gigantische Herausforderung, die den Menschen zu überfordern droht. Doch bei genauerer Betrachtung ist der digitale Wandel nichts weiter als Altbekanntes in neuer Form.

Seit der Homo sapiens vor rund 300.000 Jahren die Bühne der Evolution betrat, war die Weiterentwicklung der Kommunikation unser elementarster Überlebensfaktor. Ob Zeichensprache, gemalte Symbole oder die Entstehung komplexer Dialekte: Im Mittelpunkt stand immer das Vernetzen. Und von Anfang an ging es dabei um mehr als das direkte Gespräch von Angesicht zu Angesicht – die Menschheit suchte schon immer nach Wegen, Informationen über weite Entfernungen und Epochen hinweg zu transportieren.

Ein faszinierendes Zeugnis dieser Ur-Vernetzung ist der berühmte „Newspaper Rock“ in Utah. Dieses prähistorische Zeitungsarchiv wird von jahrtausendealten Petroglyphen geschmückt. Neben mystischen Symbolen hinterließen die Menschen hier ganz reale Nachrichten und Geschichten für die Nachwelt – praktisch das Facebook der Steinzeit.

Die legendärste Figur unter ihnen ist Pheidippides. Nach den Überlieferungen von Plutarch soll er nach der siegreichen Schlacht bei Marathon im Jahr 490 v. Chr. die rund 42 Kilometer nach Athen in vollem Sprint zurückgelegt haben. Seine letzte Botschaft, bevor er vor Erschöpfung tot zusammenbrach: der Sieg über die Perser.

Doch der Mensch suchte schon immer nach Wegen, das Limit des eigenen Körpers zu umgehen und Informationen noch schneller als die Laufgeschwindigkeit zu übertragen. Entlang der ca. 8.850 Kilometer langen Chinesischen Mauer trotzten Soldaten den Naturbarrieren, indem sie Rauch- und Lichtzeichen von Wachturm zu Wachturm weitergaben – das erste optische Breitbandnetz der Geschichte. Eine ganz ähnliche, hocheffiziente Form der drahtlosen Weitstrecken-Kommunikation per Rauchzeichen entwickelten auch die Ureinwohner des amerikanischen Kontinents.

Ein weiterer monumentaler Meilenstein war die Erfindung des Buchdrucks. Er revolutionierte die bis dahin mühsam von Hand kopierten Werke nicht nur in ihrer schieren Masse, sondern auch preislich. Bücher wurden plötzlich für jedermann erschwinglich, die verfügbare Informationsmenge explodierte und Wissen wuchs zum Allgemeingut heran.

Bild: Darstellung des Buchdruckerhandwerks (1568)

Mit der Erfindung des Telegrafen folgte das nächste Highspeed-Upgrade für die Menschheit. Bereits um 1858 wurde das erste transatlantische Seekabel zwischen Europa und Nordamerika verlegt; um 1870 waren weite Teile der Erde physisch miteinander verkabelt. Die nackten Zahlen spiegeln einen regelrechten Kommunikations-Boom wider: Versendeten die britischen Postämter 1871 in einer typischen Woche etwa 60.000 telegrafische Nachrichten, waren es nur ein Jahr später bereits über 200.000.

Der Fernschreiber, die Revolution des Telefons und das Faxgerät als jahrzehntelanger Firmenstandard waren die logischen Vorläufer dessen, was wir heute als Internet und moderne Datenströme kennen. Dieser kurze Ausflug in die Geschichte veranschaulicht eines ganz deutlich: Der tiefe Wunsch des Menschen nach immer besserer, fehlerfreierer und schnellerer Kommunikation ist kein moderner Trend – er liegt in unserer Ur-DNA. Die heutige Digitalisierung und Automatisierung von Prozessen ist nicht das Ende der Fahnenstange, sondern schlicht der nächste, folgerichtige Schritt einer Jahrtausende alten Evolution./p>

Es ist ein weit verbreiteter Irrglaube, dass der Beruf des Steuerberaters ein uraltes Handwerk sei. Tatsächlich ist das Berufsrecht relativ jung: Bis in die Weimarer Republik hinein gab es keinerlei rechtliche Vorgaben, und praktisch jeder konnte sich als Berater bezeichnen. Seine erste gesetzliche Verankerung fand der Begriff ausgerechnet in einem der dunkelsten Kapitel der deutschen Geschichte – im nationalsozialistischen „Gesetz über die Zulassung von Steuerberatern“ vom 6. Mai 1933. Diese Verordnung diente primär dem systematischen Ausschluss: Menschen jüdischen Glaubens oder Personen, die politisch im kommunistischen Sinn aktiv waren, wurde die Zulassung verwehrt oder entzogen.

Erst im Zuge weiterer Verordnungen zwischen 1935 und 1941, wie der Etablierung des „Helfers in Steuersachen“ (1936) und späteren Prüfungsordnungen, entstand das akademische Berufsrecht mit der Pflicht zu einem Hochschulabschluss. 1943 mündete diese Entwicklung in der Gründung der zentralisierten „Reichskammer der Steuerberater“ in Berlin.

Demgegenüber blickt der Buchhalter auf eine epische, jahrtausendealte Berufsgeschichte zurück. Während das Steuerrecht oft ein Spiegel politischer Systeme und Bürokratie ist, war und ist die Buchhaltung das fundamentale Fundament jeder Zivilisation. Schon im alten Ägypten genossen die Buchhalter so hohes Ansehen, dass ihnen mit Seschat eine eigene Schutzgöttin für das Schreiben und die Buchführung an die Seite gestellt wurde. Sie dokumentierten das Reich, lange bevor moderne Staaten überhaupt an Steuern im heutigen Sinne dachten.

„Sorgfältige Buchführung ist für jede Organisation eine conditio sine qua non [Bedingung, ohne die es nicht geht]. Ohne ordentliche Buchführung ist es unmöglich, die Wahrheit in ihrer ursprünglichen Reinheit aufrechtzuerhalten.“ — Mahatma Gandhi (1869–1948)

Vom königlichen Erlass zur ersten Bilanz: Bereits im Jahr 795 verpflichtete Karl der Große seine Reichshöfe zu wohlgeordneten Jahresabschlüssen, wofür die königliche Kanzlei standardisierte Musterformulare entwickelte. Im Hochmittelalter trieben reiche Klöster und Orden (wie die Templer) das Rechnungswesen massiv voran, da ihr immenser Reichtum hochsystematische Kontensysteme forderte.

Nördlich der Alpen sicherte sich die Hansezentrale Lübeck einen Platz in den Geschichtsbüchern: Hier hielt ein Tuchhändler um 1180 rund 160 Geschäftsvorfälle auf einer Pergamentrolle fest – das älteste Kaufmannsdokument der Region. Während man im Norden noch einfach buchte, professionalisierte sich der Süden. In Genua tauchten 1263 die ersten städtischen „Oberkontierer“ auf. Obwohl der Mathematiker Leonardo Fibonacci Anfang des 13. Jahrhunderts das arabische Dezimalsystem in Europa bekannt machte, schwor man aus Angst vor Fälschungen noch bis ins 15. Jahrhundert auf römische Zahlen.

Der finale evolutionäre Sprung lässt sich exakt auf das Jahr 1340 datieren: Hauptbücher aus Genua belegen eine lückenlose doppelte Buchführung, sortiert nach Steuern, Anleihen und Strafen. Lübeck übernahm dieses System prompt.

Den theoretischen Grundstein legte schließlich der venezianische Mönch Luca Pacioli, der 1494 in seinem Werk Summa de Arithmetica die „Venezianische Methode“ umfassend beschrieb. Seine Prinzipien der doppelten Buchführung sind im Kern bis heute unverändert gültig geblieben. 1537 erreichte die erste deutsche Übersetzung das Handelszentrum Nürnberg und veränderte das hiesige B2B-Geschäft für immer.

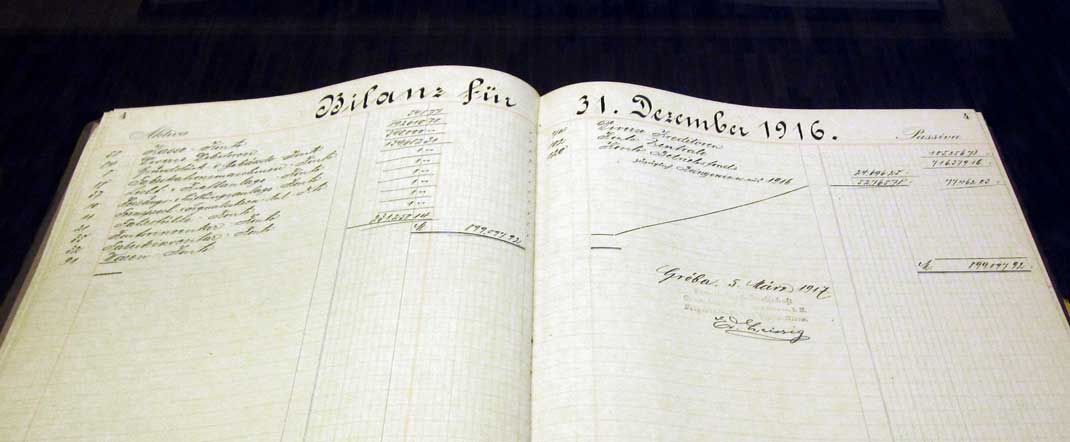

Bildnachweis: "Bilanzbuch Riesa Nudelfabrik" von Frze, lizenziert unter CC BY-SA 3.0.

Mit dem Beginn der Neuzeit erreichte die Professionalisierung das nächste Level. Bereits 1511 erstellten die Fugger ihre erste Bilanz. Im 16. Jahrhundert spaltete Matthäus Schwarz, Hauptbuchhalter des Augsburger Fuggerhauses, das System in eine „teutsche Buchhaltung“ auf: Er trennte Personenkonten von Sachkonten und erfand das „Geheimbuch“ des Prinzipals – den direkten Vorläufer unserer heutigen Gewinn- und Verlustrechnung (GuV). Im Jahr 1592 lieferte der Mathematiker Wolfgang Sartorius schließlich das erste deutsche Buchhaltungslehrbuch.

Durch den boomenden Welthandel im 17. Jahrhundert etablierte sich schrittweise die Periodenrechnung mit regelmäßigen Abschlüssen pro Geschäfts- oder Kalenderjahr. Wareneingangs-, Warenausgangs- und Kassenbücher wurden zum Standard, während Anlagekonten und die Betriebsbuchhaltung mit Beginn des Industriezeitalters systematisch ausgebaut wurden.

Parallel zog der Gesetzgeber nach. Im preußischen Allgemeinen Landesrecht von 1794 wurde die jährliche Bilanzierungspflicht erstmals gesetzlich zementiert – mit drastischen Folgen: Wer keine ordentlichen Bücher führte und zahlungsunfähig wurde, wurde als „fahrlässiger Bankerutirer“ hart bestraft.

Nach den Exzessen der Gründerzeit setzte die deutsche Aktiennovelle von 1884 neue Maßstäbe und verpflichtete Unternehmen unmissverständlich auf die Grundsätze „ordnungsmäßiger“ Bilanzierung. Das Preußische Einkommensteuergesetz von 1891 machte den Sack schließlich zu und koppelte die Steuererklärung fest an die Handelsbilanz.

Die Evolution der Buchführung ging schon immer Hand in Hand mit dem technischen Fortschritt. Der Abschied von der reinen Handschrift begann mit dem Durchschreibeverfahren, das Journale per Durchpause befüllte – für traditionsbewusste Buchhalter der damaligen Zeit eine echte Revolution. Es folgten Schreibmaschinen und mechanische Buchungsautomaten, die ab den 1960er-SytsbgJahren durch Magnetkonten-Computer abgelöst wurden. Sie bildeten die erste echte Schnittstelle zur elektronischen Datenverarbeitung.

Heute ist die Buchführung vollständig digital. Doch trotz des radikalen Wandels der Werkzeuge bleibt der Kern – das Kontensystem – seit Jahrhunderten unangetastet. Das Journal von einst ist heute eine hochgesicherte Tabelle in einer relationalen Datenbank, die jeden Zugriff revisionssicher protokolliert. Stammdaten, Kontenrahmen und Steuersätze sind datentechnisch intelligent miteinander verknüpft. Auswertungen wie die Umsatzsteuer-Voranmeldung oder Offene-Posten-Listen basieren auf automatisierten Abfragen, die nach der Belegerfassung auf Knopfdruck bereitstehen.

Bild: Moderner Buchhaltungsservice im 21. Jahrhundert von Mein Büro Online GmbH

Die Digitalisierung ist kein Bruch mit der Tradition, sondern ihre logische Fortführung. Wo früher fehleranfällige manuelle Schritte nötig waren, sorgt heute der hochmoderne B2B-Service von Mein Büro Online für maximale Effizienz: Kanzleien laden Belege hoch, die KI-gestützte Kontierung übernimmt die fehlerfreie Massenarbeit, und passgenaue CSV-Datenströme stehen sofort für den Kanzlei-Import bereit.

Weiterführende Informationen dazu auf Wikipedia.„Welche Vorteile gewährt die doppelte Buchhaltung dem Kaufmanne! Es ist eine der schönsten Erfindungen des menschlichen Geistes, und ein jeder gute Haushalter sollte sie in seiner Wirtschaft einführen.“ — Johann Wolfgang von Goethe (1749–1832)

_(Newspaper_Rock,_southeastern_Utah,_USA)_1_(22489601299).jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}